PPG發布2025年第三季度財報

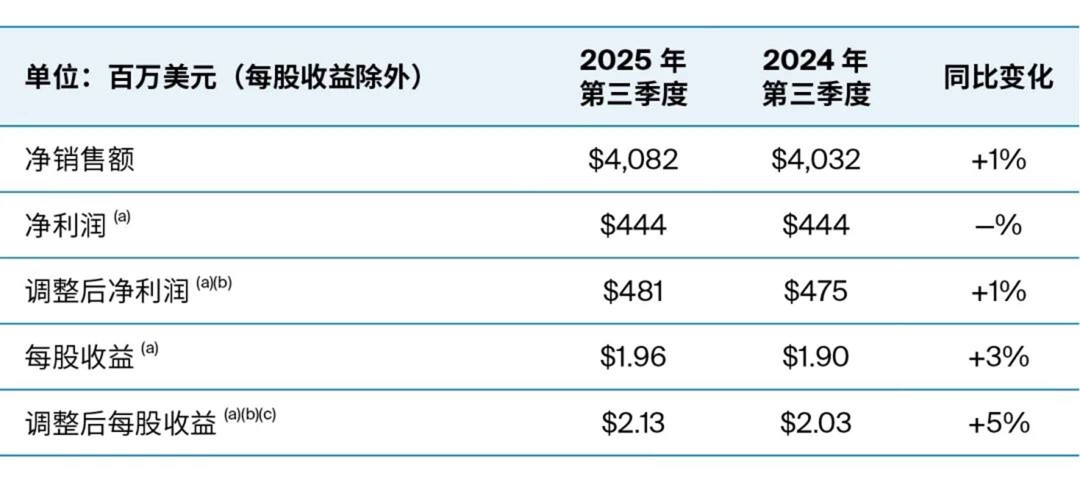

- 凈銷售額為41億美元,比上年增長1%

- 有機銷售額同比增長2%,主要得益于銷售量價雙漲

- 創紀錄的第三季度每股攤薄收益為1.96美元,調整后每股收益為2.13美元,同比增長5%

- 營業利潤率為17%,業務部門稅息折舊及攤銷前利潤率(EBITDA)為20%

- 本季度股票回購總額約為1.5億美元,今年迄今為止為6.9億美元

匹茲堡—(美國商業資訊)— PPG(紐約證交所代碼:PPG)近日發布2025年第三季度財報。

2025年第三季度合并業績

(a) 來自持續經營業務

(b) 報告數字與調整后數字的對賬見下文

(c) 包括0.05美元不利的業務剝離影響

董事長兼首席執行官寄語

PPG董事長兼首席執行官Tim Knavish在評價2025年第三季度財務業績時表示:

PPG實現了2%的有機銷售額增長,而且在充滿挑戰的宏觀經濟環境中連續第三個季度實現銷售額增長。這一業績體現了PPG全球布局的優勢,以及團隊在各個業務領域的強大商業執行力,正是這種商業執行力推動著公司市場份額增長。穩健的銷售額增長加上積極的成本管理,使得我們的調整后每股收益同比增長5%,從而創下了第三季度2.13美元的紀錄。

本季度的強大業績得益于PPG技術優勢產品的強勁需求,我們的航空航天涂料、工業防護與船舶涂料以及包裝涂料實現了兩位數的有機增長。此外,由于市場份額增長,我們在汽車原始設備制造商(OEM)涂料領域的增長高于市場水平。建筑涂料的總體需求環比有所改善,本季度有機銷售額持平,墨西哥的增長抵消了歐洲的小幅下降。這些領域的增長被第三季度汽車修補漆銷售量的如期下降部分抵消,分銷商訂單模式導致汽車修補涂料銷售量以上半年為主。

在執行卓越運營戰略的過程中,我們通過自主成本控制舉措取得了重大進展,并有望在今年節省約7500萬美元的重組成本,其中還沒有計入其他酌量成本管理績效。我們將繼續致力于回報股東,今年迄今為止,我們回購股票和派發股息已達到12億美元,包括第三季度回購股票約1.5億美元和派發股息約1.6億美元。

展望未來,盡管當前宏觀經濟環境不佳,但我們預計第四季度仍有望實現有機增長。我們將繼續受益于市場份額的增長,包括工業領域涂料業務,尤其是汽車OEM涂料、包裝涂料和工業涂料的增長將高于市場水平。至于功能涂料業務,我們預計航空航天涂料和工業防護與船舶涂料將實現穩健的有機增長,但由于行業需求疲軟和客戶訂單模式導致銷售量下降,汽車修補涂料銷售額將會減少,從而抵消這一增長。此外,我們預計墨西哥的項目需求將逐步改善,利好我們的建筑涂料業務。

總體而言,鑒于PPG的技術優勢業務組合和強大商業執行力,我有信心實現高于市場的增長。不過,與今年早些時候相比,全球需求已有所疲軟,我們預計到年底之時,汽車修補涂料的客戶庫存管理將有所改善。因此,我們將全年每股收益指導范圍修訂為7.60美元至7.70美元。

對于公司展現出的有機增長勢頭,我感到非常興奮,因為令我們受益的是我們強大的可持續優勢產品和服務組合,它們將在2025年給我們的銷售價格和銷售量帶來積極的影響。我們重視卓越運營、投資創新項目和提升市場份額,同時保證良好的現金流,這些均有助于我們落實可持續的收入和利潤增長戰略。

感謝全球各地的PPG團隊,他們激發潛能,攻無不克,每天踐行我們的企業使命:保護并美化世界。

其他財務信息

本季度凈銷售額同比增長1%,主要受益于1%的銷售量增長、1%的銷售價格上漲和2%的有利外幣折算,但被業務剝離導致3%的銷售額下降部分抵消。

本季度末,公司持有的現金和短期投資總額為19億美元;凈債務為54億美元,較2024年第三季度增加了2.28億美元。

2025年第四季度到期的公司債務為6億歐元。

第三季度營業費用為7300萬美元。

第三季度凈利息支出為2300萬美元。

第三季度,財報有效稅率約為21%,調整后有效稅率約為22%。

2025年第三季度各業務部門的業績表現

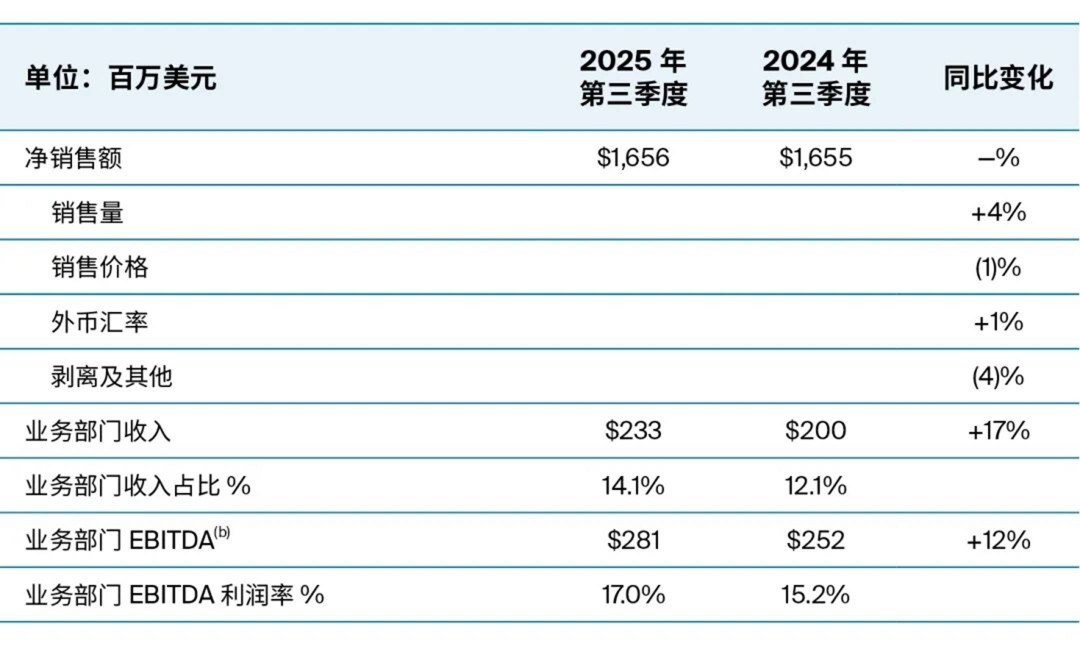

全球建筑涂料業務部門

(a) 來自持續經營業務

與2024年第三季度相比,全球建筑涂料業務部門的凈銷售額有所增長,主要是受銷售價格上漲和外幣折算收益推動,但被我們在俄羅斯的建筑涂料業務剝離和銷售量下降部分抵消。

與2024年第三季度相比,拉丁美洲和亞太地區建筑涂料的有機銷售額增長了低個位數百分比,主要是受到拉丁美洲的增長推動。EMEA建筑涂料的有機銷售額同比下降了低個位數百分比,銷售價格上漲被西歐的銷售量下降抵消。本季度,墨西哥的零售額保持穩健,但項目銷售額仍顯疲軟。公司預計,2025年第四季度墨西哥的商業和政府項目投資將逐步改善。

業務部門EBITDA和業務部門EBITDA利潤率略高于上年,主要原因在于銷售價格的上漲、成本控制舉措的落實和有利的外幣折算,但被業務剝離和銷售量下降抵消。

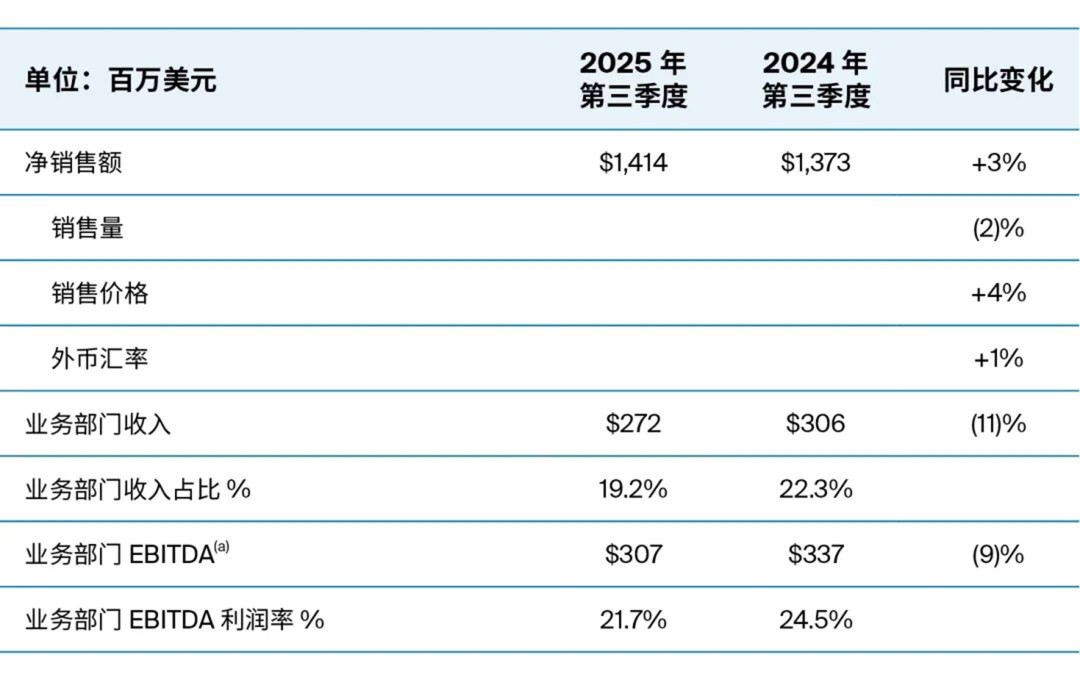

功能涂料業務部門

(a) 報告數字與調整后數字的對賬見下文

功能涂料業務部門的凈銷售額增長3%,主要是受銷售價格上漲和外幣折算收益推動,但被銷售量下降部分抵消。

有機銷售額同比增長2%,主要來自航空航天涂料、工業防護與船舶涂料以及交通解決方案業務,但被汽車修補涂料的銷售量下降部分抵消。航空航天涂料實現創紀錄的季度銷售額,有機銷售額呈兩位數百分比增長,訂單積壓增至約3.1億美元。汽車修補涂料的有機銷售額下降了兩位數百分比,原因在于銷售量下降,反映了客戶訂單模式導致分銷商主要在2025年上半年開展采購活動。今年迄今為止,PPG 汽車修補涂料的有機銷售額表現優于行業需求 —— 受美國行業碰撞理賠量下降影響,該行業需求已出現下滑。工業防護與船舶涂料的有機銷售額較上年增長了兩位數百分比,并且是連續第10個季度實現銷售量增長,亞太地區船舶涂料的銷售量增長也高于市場水平。交通解決方案業務受益于其行業最佳的價值主張,以及美國和加拿大的強勁需求。

與2024年第三季度相比,業務部門EBITDA下降了9%,而EBITDA利潤率下降了280個基點,主要是因為汽車修補涂料銷量下降,以及航空航天涂料和工業防護與船舶涂料的增長投資支出增加,但被銷售價格上漲部分抵消。

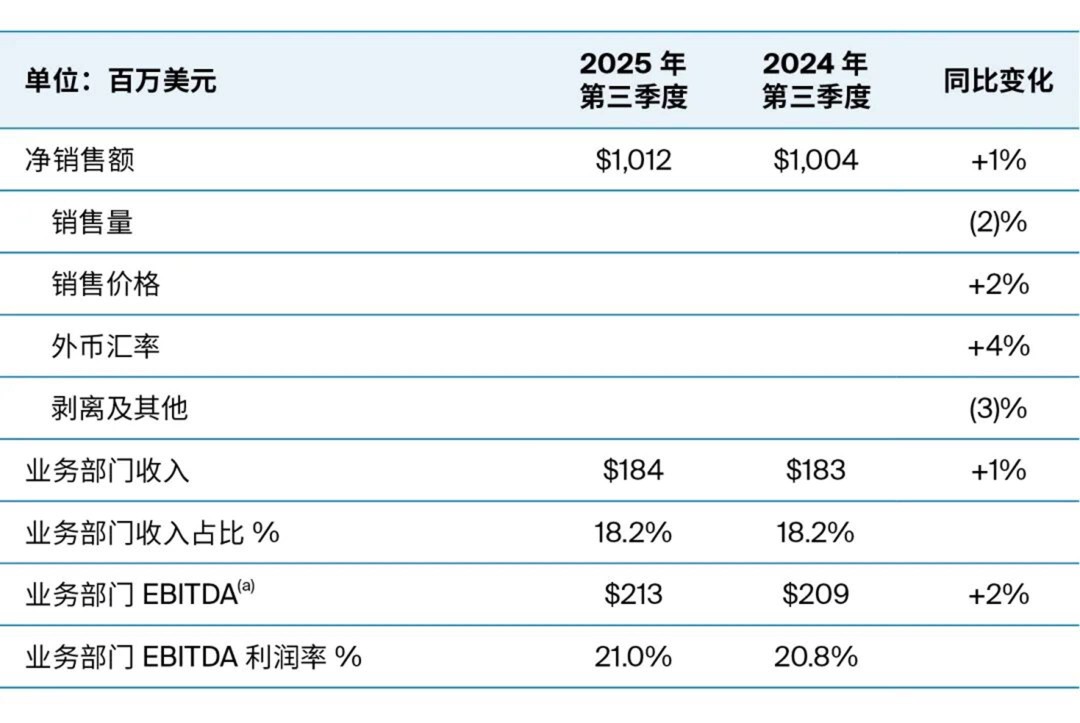

工業領域涂料業務部門

(b) 報告數字與調整后數字的對賬見下文

與2024年第三季度相比,工業領域涂料業務部門的凈銷售額持平;銷售量增長4%,說明市場份額增長和汽車行業生產提升帶來了顯著效益。某些與指數掛鉤的客戶合同導致的銷售價格下降被有利的外幣折算抵消。2024年底二氧化硅產品業務剝離對同比銷售額產生了4%的影響。

汽車OEM涂料的凈銷售額增長了8%,原因是各個地區的銷售額均高于市場水平。PPG汽車OEM涂料的銷售量超過全球汽車行業約300個基點。工業涂料有機銷售額下降了低個位數百分比,主要是因為與指數掛鉤的合同價格下降,以及歐洲和美國的需求疲軟。受市場份額增長的推動,包裝涂料的有機銷售額同比增長了兩位數百分比。

與2024年第三季度相比,業務部門EBITDA增長了12%,而EBITDA利潤率提高了180個基點,主要是因為銷售量增長和生產效率提高,但被與指數掛鉤的合同導致的銷售價格下降和二氧化硅業務剝離部分抵消。